欧迪娱乐-注册/欧迪娱乐主管QQ91642--信无双2娱乐上市仿佛是企业的“成人礼”,为了上市的高光时刻,信无双2各家企业都是“八仙过河,各显神通”。

2021年7月26日,中国证监会官网显示,终止审查浙江博泰家具(下称“博泰家具)的首次公开发行股票申请,意味着博泰家具首次冲击上市失败。

2020年6月份,博泰家具向中国证监会递交招股说明书,想要在上交所主板上市。

公开资料显示,博泰家具成立于2003年,总部位于浙江湖州市安吉县,主营业务为办公椅、沙发及休闲椅等家具产品的研发、生产及销售等,产品销售方向包括欧洲、美洲等多个国家和地区。

2020年6月底,博泰家具向上交所递交了招股书。彼时该公司计划公开发行2500万股以募资6.1亿元,用于投产生产基地、研发中心和信息化系统升级、补充流动资金。

招股书显示,博泰家具2017-2019年的营收分别为4.84亿元、7.56亿元、8.29亿元,虽然营业收入逐年上升,但是与“同乡”企业永艺股份、恒林股份和中源家居相比,营收规模在行业中并不占优势。

恒林股份2017-2019年的营收分别为18.96亿元、23.18亿元、29.04亿元,2020年营收为47.43亿元。而中源家居2020年的营收也已经达到11.6亿元。

在招股书中,博泰家具提到,该公司办公椅、沙发主要销售到北美、欧洲等市场,主要客户为各市场知名的办公家具品牌商和零售商。

2017年、2018年和2019年,博泰家具的外销收入分别占各期主营业务收入的84.26%、85.29%、91.53%。国外市场销售收入占比之高令人乍舌,并且有逐渐增长的趋势。

对此,博泰家具表示,国外市场变化受政治、经济、贸易摩擦等多方面因素影响,如果海外市场需求受上述因素影响而出现萎缩,则可能会对整体的出口业务产生不利影响,进而会对整体的经营业绩产生重大的影响。

据招股书,博泰家具以ODM(原始设计制造商)/OEM(代工生产商)为主,OBM(原始品牌制造商)为辅,主要为海外大型办公家具品牌商、零售商和贸易商进行代工。以代工厂生产方式为主的经营模式会使得博泰家具缺乏品牌溢价、零售能力,并高度依赖品牌大客户。

博泰家具的前五大客户包括瑞典宜家IKEA 集团、德国STEINHOFF 集团、智利Sodimac 集团、香港利丰Li &Fung 集团和美国HNI集团等。

招股书显示,2017年至2019年,博泰家具向前五大客户的累计销售金额为3.14亿元、4.15亿元、5.04亿元,向前五大客户的销售总额占当期营业收入的比例分别为64.86%、58.84%和60.75%,连续3年都过半。这就意味着,与前五大客户的合作对博泰家具的盈利能力和业务发展具有重大影响,博泰家具存在客户集中度较高的风险。

一旦博泰家具主要客户受宏观经营环境、进出口贸易政策、自身经营状况等因素影响而导致双方的业务合作发生重大不利变化,或博泰家具无法持续满足大客户的要求,将对产品销售及生产经营产生不利影响。

“代工厂”的生产商模式让博泰家具一直承受着低利润率的现状。尤其是从整个行业来看,当前的市场环境颇具挑战。

对此,博泰家具在招股书中提到,家具行业属于劳动密集型产业,由于技术壁垒较低,使得我国家具行业企业数量众多,产业较为分散,行业集中度偏低。

据国家统计局数据,截至2019年底,中国家具行业生产企业数量不断增加,达到6410家,且行业龙头企业市场占有率较低,行业呈现完全市场化的竞争格局,这就会让行业陷入无序竞争的局面,利润率水平难以提高。

招股书显示,2017年至2019年,博泰家具主营业务毛利率分别为20.74%、18.77%和24.81%,毛利率并不高,而造成毛利率浮动的因素包括原材料成本的上涨、汇率变动等因素。

博泰家具的主要原材料包括铁制品、木制品、皮革、海绵(聚氨酯)等,钢铁制品与钢材价格波动直接相关。海绵属于聚氨酯高分子材料,来源于石油提炼和加工,与国际原油价格波动直接相关。

博泰家具表示,原材料铁制品、海绵(聚氨酯)价格均出现了一定幅度的波动,且主要原材料在生产成本中占比较高。如果主要原材料价格未来持续大幅上涨,生产成本将显著增加,进而对经营业绩带来不利影响。

另一方面,当前行业的经营模式以及成本优势减弱的现状也在压缩着企业的利润空间。

目前,中国办公椅、沙发制造行业仍以OEM、ODM模式为主,主要承接发达国家成熟市场企业转移至外的生产环节。在OEM、ODM模式下,利润率较高的研发设计、流通销售等环节仍旧由品牌商掌控,生产制造企业无法通过提高产品附加值获取高额利润。再加上,近年来人工、土地、能源等多因素的影响,其成本优势将逐渐减弱。

人工方面,随着人口红利的减弱,结构性用工紧缺,尤其是沿海经济发达地区面临“招工难”的挑战;土地能源方面,价格也呈现上涨趋势。同时,东南亚国家正以低廉的劳动成本吸引OEM模式的订单,进一步加剧了全球贸易竞争,挤压行业利润水平。

2017年至2019年,博泰家具的人工成本占产品总成本的比例较高,成本占比分别为14.41%、12.57%和13.05%。如果未来劳务成本持续上升,将会对产品成本造成一定压力,从而影响经营业绩。招股书显示,2017到2019年,博泰家具营收分别为4.84亿元、7.06亿元、8.29亿元;净利润分别为2647.95万元、4949.36万元、8617.69万元。

招股书显示,博泰家具2017年到2019年的资产负债率分别为55.77%、57.52%、50.信无双2娱乐94%,同期,对比恒林股份、永艺股份和中源家居,3家企业的负债率均值分别为39.48%、29.14%和35.19%,博泰家具的负债率远高于同行。

其次,博泰家具的应收账款也连年走高,应收账款账面价值由2017年的0.77亿元、2018年的1.43亿元增长至2019年的1.71亿元,占流动资产的比例由38.81%、42.80%增长至47.72%。

截至2019年12月31日,博泰家具应收账款账面余额为1.80亿元,坏账准备为909.66万元,账面价值为1.71亿元。截至2020年6月30日,博泰家具应收账款账面余额为1.41亿元,坏账准备为712.01万元,账面价值为1.34亿元。

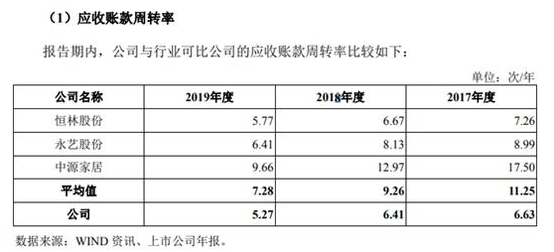

与此同时,博泰家具应收账款周转率连续3年低于可比公司平均值,且呈纵向下降趋势。

2017到2019年,博泰家具的应收账款周转率分别为6.63、6.41、5.27,而上述3大可比企业的平均值分别为11.25、9.26、7.28。

博泰家具表示,这主要是2018年以来,与HNI、Steinhoff等客户的收入金额大幅增长,其信用期相对较长;另一方面,信用期较短的IKEA收入占比减少。

随着应收账款逐年增高,这自然会加大债权人收不回货款的风险,未来,博泰家具的资金运转能力也必会受到一定影响。信无双2注册